क्या आपको कभी ऐसा लगा कि जिंदगी में कुछ सपने पूरे करने के लिए थोड़े पैसे की जरूरत है, लेकिन जेब खाली है? या फिर कोई इमरजेंसी आ गई और आपको तुरंत फंड चाहिए? ऐसे में पर्सनल लोन आपका सबसे अच्छा दोस्त बन सकता है! लेकिन सवाल ये है कि How to Get a Personal Loan? घबराइए मत, मैं आज आपके साथ एक मजेदार और आसान तरीके से सारी बातें शेयर करूँगा। चाहे आप बैंक से लोन लेना चाहते हों, क्रेडिट स्कोर खराब हो, या 50,000 का लोन चाहिए—सब कुछ कवर करेंगे। तो चलिए, शुरू करते हैं!

What is A Personal Loan

सबसे पहले तो ये समझ लें कि पर्सनल लोन एक ऐसा लोन है जो आप अपनी पर्सनल जरूरतों के लिए ले सकते हैं—चाहे शादी करनी हो, घर रिनोवेट करना हो, या मेडिकल खर्चे पूरे करने हों। इसमें आपको कोई गारंटी या सिक्योरिटी देने की जरूरत नहीं होती, इसलिए इसे अनसिक्योर्ड लोन भी कहते हैं।

लेकिन हाँ, इसके लिए ब्याज दरें थोड़ी ज्यादा हो सकती हैं।

मुझे कितना पर्सनल लोन मिल सकता है (How Much Personal Loan Can I Get)?

लोन की रकम आपकी सैलरी और क्रेडिट प्रोफाइल पर डिपेंड करती है। यहाँ डिटेल:

- 30,000 सैलरी पर: 3-5 लाख। EMI: 8,000-10,000।

- 40,000 सैलरी पर: 4-7 लाख। EMI: 10,000-14,000।

- 50,000 सैलरी पर: 5-10 लाख। EMI: 12,000-18,000।

- 60,000 सैलरी पर: 6-12 लाख। EMI: 15,000-22,000।

फॉर्मूला: सैलरी का 10-20 गुना तक लोन मिल सकता है।

पर्सनल लोन कैसे लें (How to Get a Personal Loan)?

पर्सनल लोन लेना ऐसा है जैसे किसी ट्रिप की प्लानिंग करना—अगर तैयारी अच्छी हो, तो सफर आसान हो जाता है। यहाँ कुछ स्टेप्स हैं जो आपको तैयार करेंगे:

- अपना बजट चेक करें: महीने में कितना खर्च होता है और कितना बचता है, ये देखें। मान लीजिए आपकी सैलरी 40,000 है और 25,000 खर्च हो जाते हैं, तो 15,000 बचते हैं। इससे EMI की प्लानिंग करें।

- लोन की रकम तय करें: जरूरत से ज्यादा लोन न लें। उदाहरण के लिए, अगर आपको सिर्फ 50,000 चाहिए, तो 1 लाख का लोन लेकर ब्याज न बढ़ाएं।

- क्रेडिट स्कोर देखें: ऑनलाइन CIBIL या Experian से अपना स्कोर चेक करें। 700 से ऊपर हो तो बढ़िया, नीचे हो तो सुधार की सोचें।

- डॉक्यूमेंट्स की लिस्ट बनाएं: आधार, पैन, सैलरी स्लिप, बैंक स्टेटमेंट—सब एक फाइल में रखें, ताकि भागदौड़ न करनी पड़े।

- बैंकों की तुलना करें: कम से कम 3-4 बैंकों की ब्याज दरें, प्रोसेसिंग फीस, और रिव्यूज चेक करें।

टिप: लोन लेने से पहले एक छोटा सा कैलकुलेशन करें—अगर 50,000 का लोन 12% ब्याज पर 3 साल के लिए लेते हैं, तो EMI होगी करीब 1,660 रुपये। क्या ये आपके बजट में फिट बैठता है? सोच लें!

50,000 का पर्सनल लोन कैसे लें (How to Get a Personal Loan on 50000 Salary)?

अगर आपकी सैलरी 50,000 रुपये महीना है और आप सोच रहे हैं कि मुझे कितना पर्सनल लोन मिल सकता है, तो चलिए इसे एक मस्त और आसान तरीके से समझते हैं। ये सवाल ऐसा है जैसे पूछना कि “मेरे पास इतना बजट है, तो मैं कितनी शॉपिंग कर सकता हूँ?” आपकी सैलरी बढ़िया है, और इसके आधार पर बैंक आपको अच्छा-खासा लोन दे सकता है। तो आइए, नंबर और बातों में गोता लगाते हैं!

लोन कितना मिलेगा, ये किन बातों पर निर्भर करता है?

बैंक लोन देने से पहले आपकी फाइनेंशियल सेहत का चेकअप करता है। ये हैं वो चीजें जो मायने रखती हैं:

- महीने की कमाई: आपकी सैलरी 50,000 है, यानी सालाना 6,00,000 रुपये। बैंक आमतौर पर सालाना इनकम का 10-20 गुना तक लोन देता है।

- क्रेडिट स्कोर: अगर आपका स्कोर 700-800 के बीच है, तो लोन ज्यादा और ब्याज कम मिलेगा। 600 से नीचे हो तो थोड़ा कम मिल सकता है।

- पहले का कर्ज: अगर आप पहले से बाइक लोन या क्रेडिट कार्ड की EMI चुका रहे हैं, तो वो आपकी लोन लिमिट घटा सकता है।

- खर्च का हिसाब: आप महीने में कितना खर्च करते हैं और कितना बचाते हैं, ये भी देखा जाता है। अगर 50,000 में से 20,000 बचते हैं, तो EMI के लिए अच्छा स्कोप है।

तो कितना लोन मिलेगा?

50,000 की सैलरी पर आपको 5 लाख से 10 लाख रुपये तक का पर्सनल लोन मिल सकता है। लेकिन ये रेंज है—चलिए इसे डिटेल में देखते हैं:

- बेसिक फॉर्मूला: बैंक आपकी सालाना सैलरी का 10-20 गुना लोन दे सकता है।

- 6,00,000 का 10 गुना = 6,00,000 रुपये (6 लाख)।

- 6,00,000 का 20 गुना = 12,00,000 रुपये (12 लाख)।

यानी आपकी लोन रेंज 6 लाख से 12 लाख तक हो सकती है। लेकिन असली लिमिट आपकी EMI कैपेसिटी पर टिकी है।

- EMI की गणना: बैंक चाहता है कि आपकी EMI आपकी सैलरी का 40-50% से ज्यादा न हो।

- 50,000 का 50% = 25,000 रुपये।

- अगर आप 25,000 की EMI चुका सकते हैं, तो 12% ब्याज और 5 साल के टेन्योर पर आपको 11-12 लाख तक का लोन मिल सकता है।

- ज्यादातर केस में, बैंक सेफ खेलते हैं और 7-10 लाख तक देते हैं।

एक उदाहरण से समझें

मान लीजिए, अजय की सैलरी 50,000 है। उसका Credit Score 760 है और कोई पुराना कर्ज नहीं है। उसने SBI से लोन लिया:

- लोन अमाउंट: 8 लाख रुपये।

- ब्याज दर: 11.5% सालाना।

- टेन्योर: 4 साल।

- EMI: करीब 21,000 रुपये महीना।

अजय की सैलरी का 42% EMI में जा रहा है, जो बैंक के लिए ठीक है। अगर उसका स्कोर 600 होता, तो शायद उसे 6 लाख तक ही मिलता।

लोन अमाउंट बढ़ाने के तरीके

- क्रेडिट स्कोर ठीक करें: छोटे-मोटे बिल टाइम पर चुकाएं, ताकि स्कोर बूस्ट हो।

- एक्स्ट्रा इनकम दिखाएं: अगर आपके पास ट्यूशन या पार्ट-टाइम काम से कमाई है, तो उसे डॉक्यूमेंट करें।

- टेन्योर बढ़ाएं: 5-6 साल का लोन लें, ताकि EMI कम हो और लोन ज्यादा मिले।

आपके लिए खास टिप्स

- जरूरत के हिसाब से लें: 50,000 की सैलरी पर 8 लाख लेना ठीक है, लेकिन 12 लाख लेकर टेंशन न पालें।

- ऑनलाइन चेक करें: बैंक की वेबसाइट पर लोन कैलकुलेटर यूज करें—5 मिनट में अंदाजा हो जाएगा।

- ऑफर देखें: कभी-कभी बैंक फेस्टिव सीजन में सस्ता लोन ऑफर करते हैं।

तो दोस्तों, 50,000 की सैलरी पर आपको 5 लाख से 10 लाख तक का लोन आराम से मिल सकता है—अगर सब कुछ सही रहा तो 12 लाख तक भी जा सकता है। अब अपने प्लान बनाइए—चाहे नई बाइक लेनी हो या घर सजाना हो, ये लोन आपका साथ देगा।

60,000 का पर्सनल लोन कैसे लें (How to Get a Personal Loan on 60000 Salary)?

अगर आपकी सैलरी 60,000 रुपये महीना है और आप सोच रहे हैं कि मुझे कितना पर्सनल लोन मिल सकता है, तो आप सही जगह आए हैं। ये सवाल ऐसा है जैसे पूछना कि “मेरे पास इतने पैसे हैं, तो मैं कितने बड़े सपने देख सकता हूँ?” चलिए, इसे आसान और मजेदार तरीके से समझते हैं कि आपकी जेब और बैंक आपको कितना लोन दे सकते हैं!

ये डिपेंड करता है इन बातों पर

बैंक या लेंडर आपको लोन देने से पहले कुछ चीजें देखते हैं। सोचिए, वो आपके “फाइनेंशियल रिपोर्ट कार्ड” की जाँच करते हैं। ये हैं वो फैक्टर्स:

- आपकी मंथली इनकम: आपकी सैलरी 60,000 है, यानी सालाना 7,20,000 रुपये। बैंक आमतौर पर आपकी सालाना इनकम का 10-20 गुना तक लोन दे सकते हैं।

- क्रेडिट स्कोर: अगर आपका स्कोर 750 से ऊपर है, तो आपको ज्यादा लोन और कम ब्याज मिलेगा। 600 से कम हो तो थोड़ा कम मिल सकता है।

- पहले से कर्ज: अगर आप पहले से कोई EMI चुका रहे हैं (जैसे कार लोन), तो वो आपकी लोन लिमिट कम कर सकता है।

- खर्चे और बचत: बैंक ये भी देखता है कि आपकी सैलरी का कितना हिस्सा खर्च हो जाता है। अगर आप 40,000 खर्च करते हैं और 20,000 बचाते हैं, तो आपके पास EMI के लिए अच्छा मार्जिन है।

कितना लोन मिलेगा?

अब आते हैं नंबर गेम पर! 60,000 की सैलरी पर बैंक या NBFC आपको आमतौर पर 6 लाख से 12 लाख रुपये तक का पर्सनल लोन दे सकते हैं। लेकिन ये एक रेंज है—आइए इसे ब्रेक डाउन करें:

- सामान्य नियम: ज्यादातर बैंक आपकी सालाना सैलरी का 10-20 गुना लोन ऑफर करते हैं।

- 7,20,000 का 10 गुना = 7,20,000 रुपये (7.2 लाख)।

- 7,20,000 का 20 गुना = 14,40,000 रुपये (14.4 लाख)।

तो आपकी लोन रेंज 7 लाख से 14 लाख तक हो सकती है। लेकिन रुकिए, पूरा सच अभी बाकी है!

- EMI कैपेसिटी: बैंक ये भी देखता है कि आप हर महीने कितनी EMI चुका सकते हैं। एक थंब रूल है—EMI आपकी सैलरी का 40-50% से ज्यादा नहीं होनी चाहिए।

- 60,000 का 50% = 30,000 रुपये।

- अगर आपकी EMI 30,000 तक है, तो 12% ब्याज और 5 साल के टेन्योर पर आपको करीब 13-14 लाख तक का लोन मिल सकता है।

उदाहरण से समझें

मान लीजिए, रीना की सैलरी 60,000 है। उसका क्रेडिट स्कोर 780 है और कोई पुराना कर्ज नहीं है। उसने HDFC बैंक से लोन लिया:

- लोन अमाउंट: 10 लाख रुपये।

- ब्याज दर: 11% सालाना।

- टेन्योर: 5 साल।

- EMI: करीब 22,000 रुपये महीना।

रीना की सैलरी का 36% EMI में जा रहा है, जो बैंक के लिए ठीक है। अगर उसका स्कोर कम होता या पहले से EMI होती, तो शायद उसे 7-8 लाख ही मिलता।

इसे कैसे बढ़ाएं?

- क्रेडिट स्कोर सुधारें: पुराने बिल टाइम पर चुकाएं।

- अदर इनकम दिखाएं: अगर आपके पास किराया या बिजनेस से एक्स्ट्रा इनकम है, तो उसे प्रूफ करें।

- लंबा टेन्योर चुनें: 5-6 साल का टेन्योर लें, ताकि EMI कम हो और लोन ज्यादा मिले।

टिप्स आपके लिए

- जरूरत देखकर लें: 60,000 की सैलरी पर 10 लाख का लोन लेना आसान है, लेकिन क्या आपको इतने की जरूरत है? सोचें!

- कैलकुलेटर यूज करें: ऑनलाइन EMI कैलकुलेटर से चेक करें कि आपकी EMI कितनी बनेगी।

- बैंक से बात करें: SBI, ICICI जैसे बैंक से पूछें कि आपके प्रोफाइल पर क्या ऑफर है।

तो दोस्तों, 60,000 की सैलरी पर आपको 6 लाख से 14 लाख तक का लोन मिल सकता है—बशर्ते आपकी प्रोफाइल मजबूत हो। अब अपने सपनों की लिस्ट बनाइए और लोन प्लान करिए।

40,000 का पर्सनल लोन कैसे लें (How to Get a Personal Loan on 40000 Salary)?

अगर आपकी सैलरी 40,000 रुपये महीना है और आप सोच रहे हैं कि मुझे कितना पर्सनल लोन मिल सकता है, तो चलिए इसे एकदम आसान और मजेदार अंदाज में समझते हैं। ये सवाल ऐसा है जैसे पूछना कि “मेरे पास इतने पैसे हैं, तो मैं कितना बड़ा गिफ्ट खरीद सकता हूँ?” आपकी सैलरी अच्छी है, और इसके आधार पर बैंक आपको सपनों को पूरा करने के लिए थोड़ा फाइनेंशियल बूस्ट दे सकता है। तो चलिए, नंबरों और बातों में झांकते हैं!

लोन की लिमिट किन चीजों पर टिकी है?

बैंक लोन देने से पहले आपकी जेब और जिंदगी का हिसाब-किताब देखता है। ये हैं वो बातें जो तय करती हैं कि आपको कितना मिलेगा:

- महीने की सैलरी: आपकी कमाई 40,000 है, यानी सालाना 4,80,000 रुपये। बैंक अक्सर सालाना इनकम का 10-20 गुना तक लोन ऑफर करता है।

- क्रेडिट स्कोर: अगर आपका स्कोर 750 से ऊपर है, तो लोन ज्यादा और ब्याज कम। 600 से नीचे हो तो थोड़ा कम मिलेगा।

- पहले से लिया कर्ज: अगर आप पहले से कोई EMI (जैसे मोबाइल लोन) चुका रहे हैं, तो वो आपकी लोन लिमिट को थोड़ा कम कर सकता है।

- खर्च और बचत: महीने में आप कितना खर्च करते हैं और कितना बचता है, ये भी मायने रखता है। अगर 40,000 में से 15,000 बचते हैं, तो EMI के लिए अच्छा बफर है।

तो कितना लोन मिल सकता है?

40,000 की सैलरी पर आपको 4 लाख से 8 लाख रुपये तक का पर्सनल लोन मिल सकता है। लेकिन ये एक रेंज है—चलिए इसे स्टेप-बाय-स्टेप समझते हैं:

- बेसिक कैलकुलेशन: बैंक आपकी सालाना सैलरी का 10-20 गुना लोन दे सकता है।

- 4,80,000 का 10 गुना = 4,80,000 रुपये (4.8 लाख)।

- 4,80,000 का 20 गुना = 9,60,000 रुपये (9.6 लाख)।

तो आपकी लोन रेंज 4.8 लाख से 9.6 लाख तक हो सकती है। लेकिन हकीकत में ये थोड़ा कम भी हो सकता है।

- EMI का खेल: बैंक चाहता है कि आपकी EMI सैलरी का 40-50% से ज्यादा न हो।

- 40,000 का 50% = 20,000 रुपये।

- अगर आप 20,000 की EMI चुका सकते हैं, तो 12% ब्याज और 5 साल के टेन्योर पर आपको 9-10 लाख तक का लोन मिल सकता है।

- लेकिन ज्यादातर बैंक सेफ्टी के लिए 5-8 लाख तक ही देते हैं।

उदाहरण से समझें

मान लीजिए, प्रिया की सैलरी 40,000 है। उसका क्रेडिट स्कोर 720 है और कोई पुराना कर्ज नहीं है। उसने ICICI बैंक से लोन लिया:

- लोन अमाउंट: 6 लाख रुपये।

- ब्याज दर: 12% सालाना।

- टेन्योर: 4 साल।

- EMI: करीब 15,800 रुपये महीना।

प्रिया की सैलरी का 39% EMI में जा रहा है, जो बैंक के लिए सही है। अगर उसका स्कोर 600 से कम होता, तो शायद उसे 4-5 लाख तक ही मिलता।

लोन को कैसे बढ़ाएं?

- क्रेडिट स्कोर पर काम करें: पुराने बिल या छोटे लोन टाइम पर चुकाएं।

- एक्स्ट्रा इनकम जोड़ें: अगर आपके पास फ्रीलांसिंग या किराए से थोड़ी कमाई है, तो उसे प्रूफ करें।

- लंबा टेन्योर लें: 5-6 साल का लोन चुनें, ताकि EMI कम हो और लोन अमाउंट बढ़े।

आपके लिए स्मार्ट टिप्स

- जरूरत के हिसाब से लें: 40,000 की सैलरी पर 6 लाख लेना आसान है, लेकिन 10 लाख लेकर बजट न बिगाड़ें।

- कैलकुलेटर ट्राई करें: ऑनलाइन EMI कैलकुलेटर से चेक करें कि आपकी EMI कितनी बनेगी।

- बैंक से डील करें: Kotak, HDFC जैसे बैंक से पूछें कि आपके लिए क्या बेस्ट ऑफर है।

तो दोस्तों, 40,000 की सैलरी पर आपको 4 लाख से 8 लाख तक का लोन आसानी से मिल सकता है—अगर प्रोफाइल अच्छी रही तो 9-10 लाख तक भी जा सकता है। अब अपने प्लान बनाइए—चाहे घर का रिनोवेशन हो या बच्चों की फीस, ये लोन आपकी मदद करेगा।

30,000 का पर्सनल लोन कैसे लें (How to Get a Personal Loan on 30000 Salary )?

अगर आपकी सैलरी 30,000 रुपये महीना है और आप सोच रहे हैं कि मुझे कितना पर्सनल लोन मिल सकता है, तो आप बिल्कुल सही जगह पर हैं। ये सवाल ऐसा है जैसे पूछना कि “मेरे पास इतने पैसे हैं, तो मैं कितना मजा कर सकता हूँ?” आपकी सैलरी भले ही थोड़ी कम लगे, लेकिन सही प्लानिंग से बैंक आपको अपने छोटे-मोटे सपने पूरे करने के लिए अच्छा लोन दे सकता है। तो चलिए, इसे आसान और मजेदार तरीके से समझते हैं!

लोन की रकम किन बातों पर निर्भर करती है?

बैंक लोन देने से पहले आपकी फाइनेंशियल जिंदगी का एक छोटा सा ऑडिट करता है। ये हैं वो चीजें जो तय करती हैं कि आपको कितना मिलेगा:

- महीने की इनकम: आपकी सैलरी 30,000 है, यानी सालाना 3,60,000 रुपये। बैंक आमतौर पर सालाना कमाई का 10-20 गुना तक लोन देता है।

- क्रेडिट स्कोर: अगर आपका स्कोर 750 से ऊपर है, तो लोन ज्यादा और ब्याज कम मिलेगा। 600 से नीचे हो तो थोड़ा कम मिल सकता है।

- पहले का कर्ज: अगर आप पहले से कोई EMI (जैसे टीवी का लोन) चुका रहे हैं, तो वो आपकी लोन लिमिट को कम कर सकता है।

- खर्च और बचत: महीने में आप कितना खर्च करते हैं और कितना बचता है, ये भी देखा जाता है। अगर 30,000 में से 10,000 बचते हैं, तो EMI के लिए ठीक-ठाक जगह है।

तो कितना लोन मिलेगा?

30,000 की सैलरी पर आपको 3 लाख से 6 लाख रुपये तक का पर्सनल लोन मिल सकता है। लेकिन ये एक रेंज है—चलिए इसे डिटेल में तोड़ते हैं:

- साधारण हिसाब: बैंक आपकी सालाना सैलरी का 10-20 गुना लोन दे सकता है।

- 3,60,000 का 10 गुना = 3,60,000 रुपये (3.6 लाख)।

- 3,60,000 का 20 गुना = 7,20,000 रुपये (7.2 लाख)।

तो आपकी लोन रेंज 3.6 लाख से 7.2 लाख तक हो सकती है। लेकिन असल में ये थोड़ा कम भी हो सकता है।

- EMI का हिसाब: बैंक चाहता है कि आपकी EMI सैलरी का 40-50% से ज्यादा न हो।

- 30,000 का 50% = 15,000 रुपये।

- अगर आप 15,000 की EMI चुका सकते हैं, तो 12% ब्याज और 5 साल के टेन्योर पर आपको 6-7 लाख तक का लोन मिल सकता है।

- ज्यादातर मामलों में, बैंक सेफ्टी के लिए 3-5 लाख तक ही देते हैं।

एक उदाहरण से समझें

मान लीजिए, संजय की सैलरी 30,000 है। उसका क्रेडिट स्कोर 740 है और कोई पुराना कर्ज नहीं है। उसने Axis Bank से लोन लिया:

- लोन अमाउंट: 4 लाख रुपये।

- ब्याज दर: 13% सालाना।

- टेन्योर: 4 साल।

- EMI: करीब 10,600 रुपये महीना।

संजय की सैलरी का 35% EMI में जा रहा है, जो बैंक के लिए एकदम ठीक है। अगर उसका स्कोर 600 से कम होता, तो शायद उसे 3 लाख तक ही मिलता।

लोन को कैसे बढ़ाएं?

- क्रेडिट स्कोर बेहतर करें: छोटे-छोटे बिल टाइम पर चुकाएं, ताकि स्कोर चमके।

- एक्स्ट्रा कमाई दिखाएं: अगर आपके पास ट्यूशन या छोटा बिजनेस से थोड़ा पैसा आता है, तो उसे प्रूफ करें।

- लंबा टेन्योर चुनें: 5-6 साल का लोन लें, ताकि EMI कम हो और लोन ज्यादा मिले।

आपके लिए खास टिप्स

- जरूरत से ज्यादा न लें: 30,000 की सैलरी पर 4 लाख लेना ठीक है, लेकिन 7 लाख लेकर टेंशन न बढ़ाएं।

- कैलकुलेटर का सहारा लें: ऑनलाइन EMI कैलकुलेटर से चेक करें कि आपकी EMI कितनी बनेगी।

- बैंक से पूछें: SBI, Kotak जैसे बैंक से बात करें—उनके पास आपके लिए खास ऑफर हो सकते हैं।

तो दोस्तों, 30,000 की सैलरी पर आपको 3 लाख से 6 लाख तक का लोन आसानी से मिल सकता है—अगर सब कुछ सही रहा तो 7 लाख तक भी जा सकता है। अब अपने प्लान बनाइए—चाहे मेडिकल खर्च हो या नया फोन, ये लोन आपका साथी बनेगा।

बैंक से पर्सनल लोन कैसे लें (How to Get a Personal Loan from a Bank)?

बैंक से लोन लेना थोड़ा फॉर्मल प्रोसेस है, लेकिन अगर आप सही तरीके से आगे बढ़ें, तो ये बहुत आसान हो जाता है। यहाँ डिटेल में समझते हैं:

- सही बैंक चुनें: हर बैंक की अपनी खासियत होती है। मिसाल के तौर पर, SBI सरकारी कर्मचारियों को सस्ता लोन देता है, वहीं HDFC प्राइवेट जॉब वालों के लिए फ्लेक्सिबल है।

- ऑनलाइन रिसर्च करें: बैंक की वेबसाइट पर जाकर लोन कैलकुलेटर यूज करें। ये आपको EMI और ब्याज का अंदाजा देगा।

- ब्रांच में बात करें: बैंक जाकर लोन ऑफिसर से मिलें। उन्हें अपनी जरूरत बताएं—जैसे “मुझे 50,000 का लोन चाहिए, मेरी सैलरी 30,000 है। क्या ऑप्शन हैं?”

- डॉक्यूमेंट्स जमा करें: ये सबसे जरूरी स्टेप है। अगर कोई कागज मिसिंग हुआ, तो प्रोसेस रुक सकता है।

- पैन कार्ड

- आधार कार्ड

- 3-6 महीने की सैलरी स्लिप

- 6 महीने का बैंक स्टेटमेंट

- पासपोर्ट साइज फोटो

- लोन अप्रूवल का इंतजार: बैंक आपकी डिटेल्स चेक करेगा—क्रेडिट स्कोर, इनकम, और पुराने कर्ज। अगर सब ठीक रहा, तो 3-7 दिनों में लोन अप्रूव हो जाएगा।

- पैसे ट्रांसफर: अप्रूवल के बाद पैसा आपके अकाउंट में आ जाएगा।

उदाहरण: मान लीजिए रमेश ने HDFC से 1 लाख का लोन लिया। उसकी सैलरी 50,000 थी और क्रेडिट स्कोर 750। उसे 11.5% ब्याज पर 2 साल का लोन मिला, और EMI बनी 4,800 रुपये। आसान, ना?

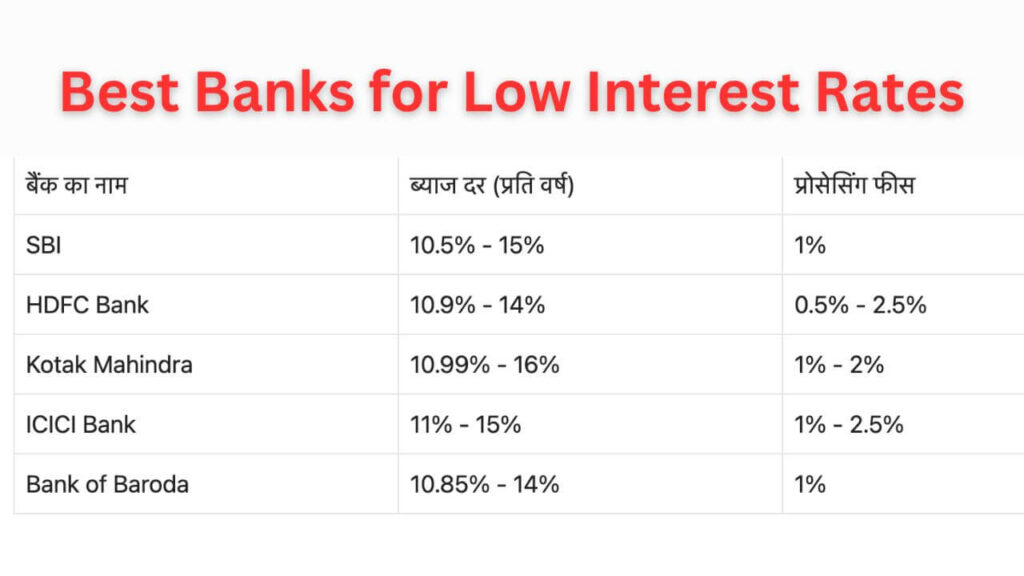

कौन सा बैंक सबसे कम ब्याज दर देता है (Which Bank Has the Lowest Interest Rate on Personal Loan)?

| बैंक का नाम | ब्याज दर (प्रति वर्ष) | प्रोसेसिंग फीस |

| SBI | 10.5% – 15% | 1% |

| HDFC Bank | 10.9% – 14% | 0.5% – 2.5% |

| Kotak Mahindra | 10.99% – 16% | 1% – 2% |

| ICICI Bank | 11% – 15% | 1% – 2.5% |

| Bank of Baroda | 10.85% – 14% | 1% |

पर्सनल लोन पर फाइनेंस चार्ज क्या होता है (What is a Finance Charge on a Personal Loan)?

फाइनेंस चार्ज वो एक्स्ट्रा कॉस्ट है जो लोन लेने पर देना पड़ता है। इसमें शामिल हैं:

- प्रोसेसिंग फीस: लोन प्रोसेस करने की फीस, जो 1-3% तक हो सकती है।

- ब्याज: लोन की मुख्य लागत।

- अदर चार्जेस: जैसे लेट पेमेंट फीस या सर्विस चार्ज।

उदाहरण: 50,000 के लोन पर 2% प्रोसेसिंग फीस = 1,000 रुपये।

खराब क्रेडिट स्कोर के साथ पर्सनल लोन कैसे लें (How to Get a Personal Loan with Bad Credit or Poor Credit)?

अगर आपका क्रेडिट स्कोर थोड़ा कमजोर है—यानी खराब या गरीब (Poor Credit)—और आप सोच रहे हैं कि खराब क्रेडिट स्कोर के साथ पर्सनल लोन कैसे लें, तो टेंशन छोड़िए। ये ऐसा है जैसे बारिश में छाता न हो, लेकिन इसका मतलब ये नहीं कि आप भीग ही जाएंगे—बस सही रास्ता ढूंढना है! भले ही आपका स्कोर 600 से नीचे हो, लोन लेने के कई तरीके हैं।

पहले समझें: खराब क्रेडिट स्कोर क्या है?

क्रेडिट स्कोर आपकी फाइनेंशियल रिपोर्ट कार्ड की तरह होता है। अगर ये 600-650 से नीचे है (जैसे 550 या 500), तो इसे “खराब” या “पुअर” कहते हैं। ऐसा तब होता है जब आपने पहले लोन या क्रेडिट कार्ड की EMI टाइम पर नहीं चुकाई हो या बिल्स लेट किए हों। लेकिन घबराने की बात नहीं—लोन मिलना मुश्किल है, नामुमकिन नहीं!

खराब क्रेडिट स्कोर के साथ लोन लेने के तरीके

यहाँ कुछ आसान और प्रैक्टिकल तरीके हैं, जो आपके लिए काम कर सकते हैं:

1. NBFC से संपर्क करें

- क्या है ये?: नॉन-बैंकिंग फाइनेंशियल कंपनियाँ (NBFC) जैसे Bajaj Finance, Tata Capital, या Paytm Money बैंक से थोड़े लचीले होते हैं।

- कैसे मदद करेगा?: ये कम क्रेडिट स्कोर वालों को भी लोन देते हैं। हाँ, ब्याज दर थोड़ी ज्यादा हो सकती है—15-20% तक।

- टिप: छोटी रकम (जैसे 50,000) से शुरू करें और टाइम पर चुकाएं—ये आपके स्कोर को भी सुधारेगा।

- उदाहरण: रवि का स्कोर 580 था। उसने Bajaj से 40,000 का लोन लिया, 18% ब्याज पर, और 1 साल में चुकाया।

2. गोल्ड लोन का सहारा लें

- क्या है ये?: अपने सोने के गहने (जैसे मंगलसूत्र या अंगूठी) गिरवी रखकर लोन लें।

- फायदा: इसमें क्रेडिट स्कोर चेक नहीं होता, और ब्याज भी कम (10-12%) रहता है।

- कैसे करें?: बैंक या NBFC में जाकर गोल्ड जमा करें। उसकी वैल्यू के 70-80% तक लोन मिलेगा।

- टिप: सिर्फ उतना ही लें, जितना चुका सकें, वरना गहने वापस लेने में दिक्कत हो सकती है।

3. को-साइनर की मदद लें

- क्या है ये?: किसी दोस्त या फैमिली मेंबर को अपने लोन का को-साइनर बनाएं—यानी वो आपके लिए गारंटी देगा।

- कैसे काम करता है?: अगर उसका क्रेडिट स्कोर अच्छा (700+) है, तो बैंक को भरोसा हो जाता है और आपको लोन मिल जाता है।

- ध्यान रखें: अगर आप EMI नहीं चुका पाए, तो को-साइनर को चुकाना पड़ेगा—तो रिश्ते खराब न हों, इसका ख्याल रखें।

- उदाहरण: नेहा का स्कोर 550 था। उसकी बहन (स्कोर 780) को-साइनर बनी, और उसे 2 लाख का लोन मिल गया।

4. छोटा लोन शुरू करें

- क्या करें?: 10,000-20,000 का छोटा लोन लें और उसे टाइम पर चुकाएं।

- फायदा: इससे आपका क्रेडिट स्कोर धीरे-धीरे सुधरेगा, और भविष्य में बड़ा लोन आसान हो जाएगा।

- कहाँ से लें?: ऑनलाइन ऐप्स जैसे MoneyTap या KreditBee ट्राई करें।

- टिप: इसे एक स्टेपिंग स्टोन की तरह यूज करें।

5. प्री-अप्रूव्ड ऑफर चेक करें

- क्या है ये?: अगर आपका बैंक अकाउंट पुराना है और सैलरी उसमें आती है, तो बैंक कभी-कभी प्री-अप्रूव्ड लोन ऑफर करता है।

- कैसे पता करें?: अपने बैंक ऐप में चेक करें या कस्टमर केयर से पूछें।

- फायदा: इसमें क्रेडिट स्कोर पर कम सख्ती होती है।

कुछ सावधानियाँ

- ब्याज दर: खराब स्कोर की वजह से ब्याज 15-24% तक हो सकता है—तो EMI का हिसाब लगाएं।

- फ्रॉड से बचें: कोई “गारंटीड लोन” का वादा करे और पहले पैसे माँगे, तो सावधान रहें।

- डॉक्यूमेंट्स: आधार, पैन, और इनकम प्रूफ तैयार रखें—हर जगह चाहिए होंगे।

उदाहरण से समझें

मान लीजिए, अंकित का क्रेडिट स्कोर 590 था। उसे मेडिकल इमरजेंसी के लिए 1 लाख चाहिए था। उसने ये किया:

- Tata Capital से 80,000 का लोन लिया, 17% ब्याज पर।

- EMI: 3,500 रुपये महीना (2 साल के लिए)।

- उसने टाइम पर चुकाया, और 6 महीने बाद उसका स्कोर 650 हो गया। अब उसे सस्ता लोन मिल सकता है!

आपके लिए खास टिप्स

- प्लानिंग करें: जितना जरूरी हो, उतना ही लें—जरूरत से ज्यादा लोन टेंशन बढ़ाएगा।

- स्कोर सुधारें: छोटे बिल्स टाइम पर पे करें, ताकि भविष्य में आसानी हो।

- ऑप्शंस कम्पेयर करें: 2-3 NBFC या बैंकों से बात करें, सबसे सस्ता ऑफर चुनें।

तो दोस्तों, खराब क्रेडिट स्कोर होने पर भी लोन मिल सकता है—बस थोड़ी स्मार्टनेस और सही रास्ता चाहिए। NBFC, गोल्ड लोन, या को-साइनर जैसे ऑप्शंस आपके लिए दरवाजे खोल सकते हैं।

पर्सनल लोन पर प्रीपेमेंट पेनल्टी क्या है?

अगर आपने पर्सनल लोन लिया है और सोच रहे हैं कि इसे जल्दी चुका दूं, तो रुकिए—एक छोटी सी बात समझनी है: प्रीपेमेंट पेनल्टी। ये सुनने में थोड़ा अजीब लगता है, ना? आखिर लोन जल्दी चुकाने की सजा क्यों? तो चलिए, इसे आसान और मजेदार तरीके से समझते हैं कि ये क्या बला है और इसका आपके लोन से क्या लेना-देना है!

प्रीपेमेंट पेनल्टी का मतलब

सीधे शब्दों में कहें तो प्रीपेमेंट पेनल्टी वो फीस या चार्ज है जो बैंक आपसे तब लेता है, जब आप अपने लोन को तय समय से पहले पूरा चुकाने की कोशिश करते हैं। सोचिए, आपने 3 साल का लोन लिया, लेकिन 1 साल में ही पैसा जमा हो गया और आपने कहा, “चलो, इसे खत्म कर दूं!” लेकिन बैंक कहता है, “रुकिए भाई, मुझे तो 3 साल का ब्याज चाहिए था—अब आप जल्दी चुका रहे हैं, तो थोड़ा पेनल्टी दो!” ये पेनल्टी उसी का नाम है।

ये क्यों लगती है?

बैंक का बिजनेस लोन देने और उस पर ब्याज कमाने का है। जब आप लोन जल्दी चुका देते हैं, तो बैंक को जितना ब्याज मिलने वाला था, वो कम हो जाता है। उस “नुकसान” को पूरा करने के लिए वो प्रीपेमेंट पेनल्टी चार्ज करता है। मान लीजिए, आपका लोन ऐसा है जैसे बैंक के लिए एक फिक्स्ड डिपॉजिट—वो उम्मीद करता है कि उसे पूरा टाइम ब्याज मिलेगा।

कितनी होती है पेनल्टी?

ये हर बैंक और लोन के टerms पर डिपेंड करती है। आमतौर पर:

- रेट: बाकी बचे लोन की रकम का 1-5% तक।

- उदाहरण: मान लीजिए आपने 2 लाख का लोन लिया, 3 साल के लिए। 1 साल बाद आपके पास 1.5 लाख बचे हैं चुकाने को। आप इसे पूरा चुकाना चाहते हैं, लेकिन बैंक कहता है—2% पेनल्टी दो।

- 1.5 लाख का 2% = 3,000 रुपये।

- यानी आपको 1,53,000 रुपये देने होंगे।

अच्छी खबर: हर लोन पर नहीं लगती!

हाँ, सही सुना! RBI के नियमों के मुताबिक, अगर आपका पर्सनल लोन फ्लोटिंग ब्याज दर (Floating Rate) पर है, तो ज्यादातर बैंक अब प्रीपेमेंट पेनल्टी नहीं लेते। लेकिन फिक्स्ड रेट लोन पर ये अभी भी हो सकता है। तो लोन लेते वक्त ये चेक करना जरूरी है।

इसे कैसे चेक करें और बचें?

- लोन एग्रीमेंट पढ़ें: लोन लेने से पहले कागजात में देखें कि “Prepayment Penalty” या “Foreclosure Charges” का जिक्र है या नहीं।

- बैंक से पूछें: सीधे लोन ऑफिसर से कन्फर्म करें—“अगर मैं जल्दी चुकाऊं, तो कुछ एक्स्ट्रा देना पड़ेगा क्या?”

- ऑफर चुनें: कुछ बैंक “No Prepayment Penalty” का ऑप्शन देते हैं—उन्हें प्राथमिकता दें।

- प्लानिंग करें: अगर आपको लगता है कि आप जल्दी चुका सकते हैं, तो शुरू में ही ऐसा लोन लें जिसमें ये चार्ज न हो।

उदाहरण से समझें

मान लीजिए, शिखा ने 5 लाख का लोन लिया, 5 साल के लिए, 12% ब्याज पर। 2 साल बाद उसके पास एक्स्ट्रा पैसा आया और उसने 3 लाख बाकी लोन चुकाने का फैसला किया। लेकिन बैंक ने कहा—3% पेनल्टी लगेगी।

- 3 लाख का 3% = 9,000 रुपये।

- शिखा को 3,09,000 रुपये देने पड़े।

अगर उसने पहले चेक किया होता, तो शायद वो ऐसा लोन लेती जिसमें ये चार्ज न हो।

आपके लिए टिप्स

- सवाल पूछें: लोन लेने से पहले प्रीपेमेंट नियम साफ करें।

- छोटे टेन्योर लें: अगर आपको जल्दी चुकाने का प्लान है, तो 1-2 साल का लोन लें—पेनल्टी का झंझट कम होगा।

- बजट बनाएं: ये चार्ज देने से बेहतर है कि आप EMI को मैनेज करें।

तो दोस्तों, प्रीपेमेंट पेनल्टी वो छोटी सी “फीस” है जो बैंक आपसे ले सकता है, अगर आप अपने लोन को जल्दी खत्म करते हैं। लेकिन सही जानकारी और प्लानिंग से आप इसे आसानी से अवॉइड कर सकते हैं।

Conclusion

तो दोस्तों, अब आपको पता चल गया होगा कि How to Get a Personal Loan—चाहे वो बैंक से हो, खराब क्रेडिट स्कोर के साथ हो, या 50,000 का खास लोन। बस सही प्लानिंग, थोड़ा रिसर्च, और स्मार्ट चॉइस के साथ आप अपने सपनों को हकीकत में बदल सकते हैं।

FAQs

Ques 1 – लोन अप्लाई करने में कितना टाइम लगता है?

Ans 1 – ऑनलाइन: 10 मिनट। अप्रूवल: 1-2 दिन।

Ques 2 – क्या बिना सैलरी स्लिप लोन मिल सकता है?

Ans 2 – हाँ, फ्रीलांसर ITR फाइल करके ले सकते हैं।

Ques 3 – प्रीपेमेंट से क्रेडिट स्कोर सुधरता है?

Ans 3 – हाँ, टाइमली पेमेंट स्कोर बढ़ाता है।